Il mondo dei derivati finanziari: sono (forse…) 2,2 milioni di miliardi di dollari, pari a 33 volte il Pil mondiale: è cambiato qualcosa dal 2007, sono stati regolamentati, o in una fase di bolle sui mercati siamo ancora seduti sulla benzina con un cerino in mano?

Derivati finanziari. Li abbiamo conosciuti nel 2007, non come la miccia che ha innescato la crisi dei subprime ma la benzina che ha trasformato l’esplosione di una bolla in un enorme incendio, poiché erano il liquido su cui galleggiava il sistema finanziario mondiale. Per qualche tempo sono stati sulle pagine dei quotidiani, economici ma non solo, nel tentativo di capire cosa fosse accaduto, dopodiché sono tornati nell’ombra nella quale vivono e proliferano. Hanno di nuovo fatto una fugace comparsa l’estate scorsa, quando Deutsche Bank ha presentato il piano di ristrutturazione per non fallire – creazione di una bad bank dove scaricare i titoli spazzatura e licenziamento di 18.000 persone sugli attuali 91.700 dipendenti – con un numero che è difficile afferrare perché sfugge alle scale di grandezza a cui riusciamo a dare un significato: 48.000 miliardi di euro è il valore nominale dei derivati oggi detenuti dalla banca tedesca (1).

Per inserire la cifra in un discorso di senso, il Pil italiano nel 2018 è stato di 1.753 miliardi, pari dunque al 3,65% dell’ammontare dei derivati della Deutsche Bank. Una sola banca possiede titoli finanziari per un valore nominale equivalente a più di 27 volte il prodotto interno lordo di un Paese di 60 milioni di abitanti, la settima potenza manifatturiera al mondo. E questo all’alba di una recessione economica e in una fase di bolle sui mercati (2). Significa che dal 2007 nulla è cambiato? Qual è oggi la situazione nell’universo parallelo dei derivati finanziari?

Per comprendere il presente occorre fare un passo indietro. Semplificando il più possibile, un derivato è un prodotto finanziario il cui valore dipende dal valore di un altro titolo, definito ‘sottostante’, che può essere, nei casi più semplici, un tasso di interesse, un tasso di cambio, un indice di mercato, un rischio di credito, un titolo azionario, una materie prima; nei casi più complicati, il valore dipende da un altro derivato – i famigerati CDO al quadrato e al cubo dei mutui subprime. In origine, i derivati erano contratti bilaterali che avevano la funzione di tutelarsi da rischi: fissare oggi il prezzo al quale comprerò/venderò una materia prima fra sei mesi (future), fissare la possibilità, e non l’obbligo, di acquistarla (opzione). In questa forma, future e opzioni sono esistiti fin dalla seconda metà dell’Ottocento: al Chicago Board of Trade si scambiavano quelli sul grano, per tutelarsi dalle variazioni di prezzo dovute alla ciclicità della produzione e delle scorte, e per un secolo furono contratti legati solo alle commodities, le materie prime.

Fonte: Mediobanca, “Dati cumulativi delle

principali banche internazionali”, luglio 2019

Tutto cambiò negli anni ‘70 del Novecento. Con il crollo di Bretton Woods e l’avvio di un sistema di cambi a tasso variabile tra valute, il tasso di cambio stesso divenne un sottostante su cui costruire un titolo derivato per tutelarsi dalle oscillazioni; nel 1972 fu istituito un mercato monetario all’interno del Chicago Mercantile Exchange, specializzato nelle transazioni di future sulle valute estere; nel 1977 anche i tassi di interesse divennero sottostanti e furono creati future sui titoli di Stato statunitensi. Slegati da una merce, il passo per fare entrare la logica speculativa nei future e nelle opzioni fu breve.

Divenuti titoli standardizzati e liquidi e non più contratti bilaterali, data la creazione del mercato, cominciò a investire in future anche chi non aveva alcuna intenzione di comprare/vendere il sottostante, e quindi ‘liquidava’ l’impegno prima della scadenza con un future di segno opposto: l’ottica non era più quella di tutelarsi dalla fluttuazione dei prezzi, ma di guadagnare speculando sulla differenza della quotazione.

Parallelamente, nel 1977 si iniziarono a scambiare opzioni che davano il diritto di vendere il sottostante e non più solo di acquistarlo, come fino a quel momento. La copertura dal rischio di oscillazione del prezzo sta solo nella scelta di comprare, che esercito se il valore stabilito nell’opzione è inferiore all’attuale quotazione del mercato, perché in caso contrario mi conviene non esercitare l’opzione e acquistare il bene al prezzo corrente; ma se introduco anche il diritto di vendere, non mi sto tutelando da un aumento del valore, sto speculando approfittando del prezzo più alto fissato nell’opzione rispetto a quello del mercato.

Seguirono gli swap, derivati che stabiliscono uno scambio di denaro tra due controparti nell’ottica di coprirsi da un rischio di fluttuazione (interessi a tasso fisso contro tasso variabile, valuta contro un’altra ecc.) a cui si aggiunsero i credit default swap (CDS), che assicurano contro il fallimento dell’istituzione che emette il titolo sottostante. Senza entrare nei dettagli tecnici, questi ultimi, proteggendomi da un rischio fallimento possono portare, in una logica speculativa, a rendere più conveniente il fallimento stesso, e dunque il rischio diviene un fattore positivo per la finanza dei derivati e non più qualcosa da cui tutelarsi – è una delle ragioni per cui l’espansione dei mutui subprime non ha avuto freni, nonostante fossero considerati estremamente rischiosi, e i CDS furono tra i protagonisti attivi della crisi.

Fonte: Mediobanca, “Dati cumulativi delle

principali banche internazionali”, luglio 2009

Il neoliberismo avviato da Reagan con la legge sulla deregolamentazione bancaria del 1982, completata da Clinton nel 1999 con l’abolizione del Glass-Steagall Act e con il Commodity Futures Modernization Act del 2000, che stabiliva in modo definitivo che il mercato dei derivati non andava regolato, sono stati l’architettura politica che ha disegnato l’attuale sistema. L’Europa è andata dietro. Lo sviluppo della tecnologica e dell’informatica, hardware e software, ha poi reso possibile la creazione di titoli sempre più complessi e operazioni finanziarie che mettono insieme future, opzioni, swap e giocano h24 su più scenari e su più tavoli nei mercati mondiali; il mondo dei derivati è diventato immenso, sconosciuto e incontrollato.

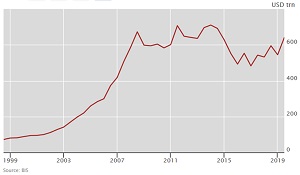

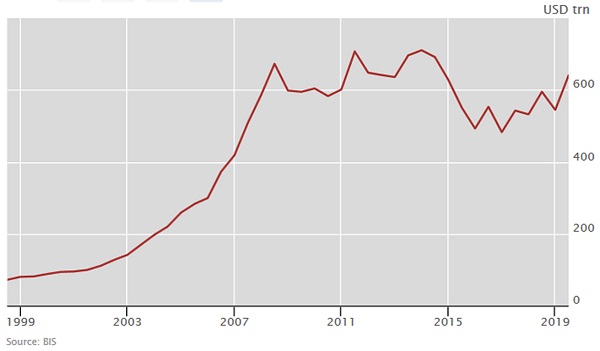

Per capire a che punto siamo oggi, come prima cosa c’è da registrare che avere dati certi sui derivati non è possibile: si possono incrociare informazioni e proiettare scenari verosimili, nulla di più. Al punto da trovarsi con sorprese tra le mani che per qualche giorno accendono visioni inquietanti, per poi scomparire. Come a dicembre 2018, quando il Sole 24 ore lanciava l’allarme (3). Fino a quel momento solo la Banca dei Regolamenti Internazionali (Bis) forniva dati sui derivati, e a fine 2017 li aveva quantificati, a livello mondiale, in 622.000 miliardi di dollari di valore nominale (al cambio, 550.000 miliardi di euro); a ottobre 2018 esce il primo rapporto sui derivati prodotto dall’Esma, l’autorità europea per la vigilanza sui mercati finanziari creata nel 2011, che fotografa i soli titoli trattati sul mercato europeo, e dichiara che a fine 2017 ammontano a 660.000 miliardi di euro: un numero ben più alto della cifra fornita dalla Bis, a livello mondiale. Data per buona la valutazione di quest’ultima che ha sempre indicato che la componente europea del mercato dei derivati rappresenta meno di un quarto del totale globale, ci si è improvvisamente trovati davanti a un ipotetico valore di 2,2 milioni di miliardi di derivati: 33 volte il Pil mondiale ma soprattutto, quattro volte il numero che fino a quel momento si credeva.

Fonte: Banca dei Regolamenti Internazionali (Bis)

Tuttora la Bis conferma il dato, nel report del 9 novembre scorso, dove riporta che a giugno 2019 i derivati scambiati sui mercati mondiali sono pari a 640.000 miliardi di dollari, mentre l’Esma, al momento in cui si scrive, non ha ancora pubblicato il rapporto di quest’anno. Su quale delle due istituzioni fare maggiore affidamento?

Il problema di fondo è uno, e genera tutto il resto: solo una piccola parte dei derivati è negoziata sui mercati regolamentati: il 14,5% per la Bis e il 17,8% per l’Esma. Più dell’80% si muove sui cosiddetti OTC, mercati over the counter, piattaforme digitali, spesso istituite da banche, che essendo deregolamentate sono un tana liberi tutti. Non è dato sapere quanti derivati siano standardizzati, e dunque liquidi perché come ogni prodotto standard sono facilmente scambiabili, e quanti invece siano costruiti ad hoc e si muovano in transazioni bilaterali e quindi non abbiano di fatto certezze di liquidità (se li vuoi vendere nessuno te li compra: qualcosa ne sa la Deutsch Bank con i suoi titoli spazzatura…). Per questi ultimi, ciò significa che il valore del derivato è desunto dalle quotazioni di titoli comparabili o, addirittura, manchi qualsiasi riferimento e il valore è determinato in modo discrezionale dalla banca che li ha emessi sulla base di propri modelli interni. Non siamo nemmeno a una mano di blackjack, dove mi prendo un rischio a fronte di un calcolo; siamo alla slot machine, butto dentro una moneta e tiro la leva.

Ma il punto è che il sistema è fondamentalmente ancora quello della crisi del 2007. Qualcosa è stato regolamentato, ma sia a livello europeo che statunitense si è solo cercato di spingere il mondo dei derivati verso la standardizzazione dei contratti e la loro circolazione sui mercati ufficiali, senza imporre nulla – e senza riuscirci, visto l’80% che si muove ancora sugli OTC. Si sono poi create clearing, ossia società che si pongono come controparti terze a garanzia delle negoziazioni negli OTC, ma non per tutti gli attori in campo né per tutte le tipologie di derivati. L’Europa ha fatto qualcosa di più degli Stati Uniti: ha imposto dal 2014 che tutti i contratti derivati negoziati nella Ue siano almeno comunicati all’Esma, mentre negli USA l’obbligo è meno stringente (solo alcune tipologie di contratti e solo da parte di alcune istituzioni). Ne consegue che i dati dell’Esma sono i più attendibili oggi esistenti. Tra l’altro la Bis si basa su informazioni fornite volontariamente da circa 70 grandi istituzioni finanziarie globali, niente di più. Probabile dunque che siamo davvero davanti a derivati pari a 33 volte il Pil mondiale.

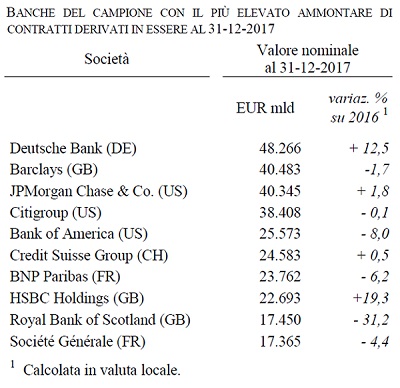

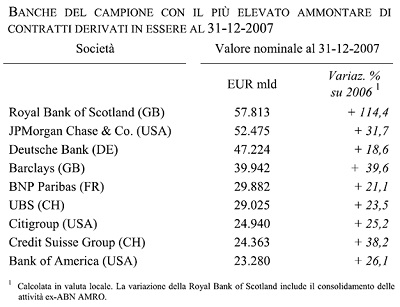

Esiste anche qualche altro dato da poter incrociare. L’ufficio studi di Mediobanca pubblica un report annuale sui “Dati cumulativi delle principali banche internazionali”: 67 gruppi bancari in totale, dell’area Europa (28), Giappone (15) e Stati Uniti (14). Vi compaiono anche informazioni sui derivati, relative alle prime dieci banche con il maggiore ammontare a bilancio. L’ultimo report, uscito a luglio scorso, contiene i dati del 2017 (vedi figura 1, pag. 8 dove spicca infatti Deutsche Bank). Se confrontati con quelli del 2007 (vedi figura 2, pag. 9), si ricava che la situazione non è cambiata di molto: 329.000 miliardi di euro nel 2007 contro 298.000 nel 2017. Una leggera flessione, in linea con la curva evidenziata anche dal report della Bis sulle informazioni parziali raccolte dall’istituzione (vedi grafico 3, pag. 10): 586.000 miliardi di dollari nel 2007 e 532.000 nel 2017 (4). Già aumentati però ai sopra citati 640.000 miliardi a giugno 2019.

Il rischio sistemico insito nei derivati non è dato dalla cifra del loro valore nominale, che fornisce solo un’indicazione sulla dimensione (spaventosa) del fenomeno ma non viene mai scambiato tra chi acquista e chi vende e rappresenta unicamente la base per il calcolo dell’importo della contrattazione; il rischio è la leva. Per acquistare un titolo derivato è sufficiente avere una piccolissima percentuale del suo valore, meno del 10%: ciò significa che se va bene ho un guadagno altissimo, se va male perdo anche soldi che non ho, e se sono una società vuol dire andare sotto al valore del patrimonio e dunque fallire – quel che è successo alla Lehman Brothers e che sarebbe accaduto a molte altre realtà finanziarie se non avessero avuto iniezioni di denaro dagli Stati.

Profitti privati, perdite pubbliche è la conseguenza di questo rischio sistemico. Che, valga un inciso, abbiamo visto in azione in Europa molto più che negli USA, che hanno sovranità monetaria, e dunque sovranità di politica economica, e una banca centrale che dialoga con la politica, com’è logico che sia: il giorno dopo il ‘lunedì nero’ del 15 settembre 2008 la Fed ha annunciato un piano di 85 miliardi per il salvataggio di AIG, immediatamente nazionalizzata per il 79,9%, e il 3 ottobre il Congresso ha approvato il Troubled Asset Relief Program (TARP), acquisto di titoli tossici dalle banche in difficoltà per 850 miliardi. Il resto è storia: montagne di dollari stampati e immessi nel circuito bancario a partire dal 2009 e nazionalizzazioni ad libitum di banche. La Bce è rimasta di fatto immobile fino al Qe del marzo 2015.

Il rapporto debito pubblico/Pil dell’Irlanda nel 2007 era il 23,9% (5), dopo aver salvato le banche con 85 miliardi sale all’86% nel 2010; quello del Portogallo era il 72,7%, corre in soccorso del sistema bancario con 78 miliardi e arriva al 100,2%; in Spagna era il 35,8%, dati 100 miliardi alle banche segna quota 60,5%. Denaro prestato dall’allora troika (Fmi, Bce e Commissione europea) in cambio di politiche neoliberiste – e queste sono le perdite pubbliche: le privatizzazioni, la precarizzazione del lavoro, i tagli al welfare.

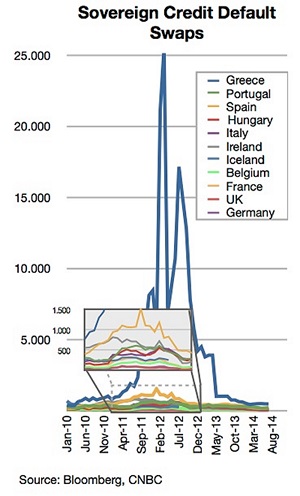

Quando a Deauville, nel 2010, Merkel e Sarkozy decidono e dichiarano che il secondo prestito alla Grecia debba essere concesso solo a fronte di una ristrutturazione del suo debito pubblico, la speculazione si lancia prima sui bond irlandesi, poi su quelli portoghesi, poi è il turno della Spagna e dell’Italia, mentre l’impennata di vendite sul mercato trasforma i titoli sovrani del Paese ellenico in carta straccia. Nessuno fino a quel momento aveva creduto possibile che l’Unione europea avrebbe fatto fallire uno Stato appartenente all’area dell’euro. Nel 2012, quando la Grecia viene obbligata a ristrutturare il debito, il mercato dei derivati CDS legati alle obbligazioni greche tocca punte mai viste (vedi grafico 4, pag. 11). Gli speculatori guadagnano dal suo fallimento mentre a fine 2017 il 34,8% della sua popolazione, a causa delle politiche di austerity imposte in cambio dei prestiti, è ancora a rischio povertà.

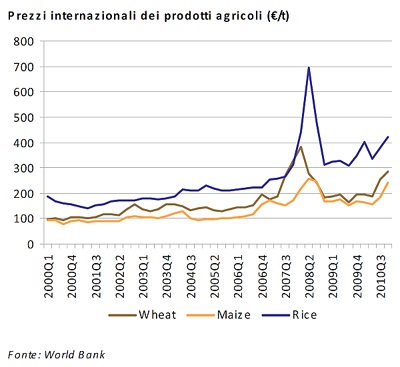

Oltre al problema sistemico, c’è l’influenza che la speculazione dei derivati produce sul valore del sottostante. Nel 2008 le ‘rivolte del pane’ esplodono in più di 30 Paesi, dall’Egitto, alla Thailandia, alla Costa d’Avorio. Annusata l’aria del crollo incombente sui titoli legati al comparto immobiliare, una massa di denaro in cerca di profitti si sposta sui derivati delle commodities agricole, facendo impennare il prezzo di riso, grano e mais (vedi grafico 5, pag. 12). Non è l’unico fattore a innescare la crisi – dipese anche dalla medesima logica speculativa applicata alla quotazione del petrolio, che a luglio 2008 tocca il record di 145 dollari al barile – ma è sempre così, perché i derivati agiscono in logica parassitaria, ampliando i fenomeni. Ci furono morti, fame, aumento della povertà.

Tracciato il quadro, a che punto siamo dopo dieci anni. In Europa, il Meccanismo europeo di stabilità vuole rendere pratica ordinaria – e ancora più rapida, con l’introduzione delle CACs single limb – ciò che per la Grecia è stato percepito come eccezionale ed emergenziale. E poco importa se l’eventualità della ristrutturazione del debito era contenuta anche nell’accordo pre-riforma, è la sua normalizzazione a essere un invito alla finanza speculativa dei derivati a banchettare sulla vita delle persone. Certo il problema di fondo restano l’euro e la sua struttura, ma questo è un altro discorso più volte affrontato (6).

Sul piano della normativa, la politica, statunitense ed europea, ha creato nuove istituzioni di controllo, obblighi informativi, regole più stringenti per la solidità delle banche. Ma non ha toccato la struttura del sistema. La deregolamentazione del mercato OTC è sempre lì, i derivati sono i medesimi e agiscono nello stesso modo. L’obiettivo è cercare di vedere in anticipo una crisi sistemica, sperando di riuscire a prevenirla; guardare e non toccare; lasciare la speculazione libera di agire; salvare il sistema per non cambiarlo.

Quando metteremo in discussione questa struttura economica dalle sue fondamenta? Quando torneremo a ragionare per andare in piazza con qualcosa di diverso da un cartello con sopra disegnato un pesce?

1) Cfr. I. Bufacchi, Deutsche Bank “si reinventa”: ecco i 5 punti del piano di ristrutturazione, Il Sole 24 ore, 8 luglio 2019, https://www.ilsole24ore.com/art/deutsche-bank-si-reinventa-ecco-5-punti-piano-ristrutturazione-ACOw6NX

2) Cfr. Giovanna Cracco, Bolla finanziaria. È in arrivo la (seconda) tempesta perfetta?, Paginauno n. 64/2019 D

3) Cfr. A. Olivieri, Banche, allarme derivati: valgono 33 volte il Pil mondiale, Il Sole 24 ore, 6 dicembre 2018, https://www.ilsole24ore.com/art/banche-allarme-derivati-valgono-33-volte-pil-mondiale-AErENbtG

4) Qui il grafico interattivo con i valori semestrali https://stats.bis.org/statx/srs/tseries/OTC_DERIV/H.A.A.A.5J.A.5J.A.TO1.TO1.A.A.3.C?t=d5.1&c=&p=20191&i=1.4

5) Dati Eurostat, questi e i successivi

6) Cfr. Articoli sull’Unione europea, a firma di Giovanna Cracco, a far data da dicembre 2010