Bruno Ferroglio*

Chip e lotta per l’egemonia. Stati Uniti, Europa, Giappone, India, Cina… l’industria dei semiconduttori diviene affare di Stato

L’innalzamento delle tensioni interimperialistiche spinge le singole potenze ad aumentare il controllo sulle forniture e sulla produzione di materiali ritenuti indispensabili. Di più: produzione e controllo dell’export sono trasformati in armi della contesa. I semiconduttori sono largamente utilizzati nei più svariati prodotti e sono il frutto di una divisione del lavoro fortemente internazionalizzata, ma vista la loro importanza strategica ora ricadono nella categoria di ciò che è da proteggere. Nelle principali capitali mondiali le idee del liberismo vengono corrette dal pragmatismo per la resilienza e riemergono i programmi di politica industriale.

Una responsabile di L3 Harris Technologies (sesto fornitore del Pentagono) ha confessato a un convegno che il suo gruppo, a corto di forniture, ha cannibalizzato vecchie radio militari per recuperare componenti elettronici da inserire in apparecchi di nuova generazione. Commenta un analista dell’Hudson Institute: sul mercato le quantità ordinate determinano le gerarchie, per questo i produttori bellici “possono finire in fondo alla coda, in attesa che vengano soddisfatte prima le esigenze di altre aziende”.

Nuovo acciaio

“Se i dati sono il nuovo petrolio, possiamo dire che i chip sono il nuovo acciaio”, scrive James A. Lewis del CSIS (Center for Strategic and International Studies). “Gli obiettivi specifici della politica americana sui semiconduttori debbono alzare l’affidabilità dei fornitori; alzare la capacità di produrli e ridurre il ruolo della Cina”, nei confronti della quale “va ridotto il transfert tecnologico avanzato”.

“La politica industriale – conclude Lewis – era considerata un tabù, ma la geopolitica la rende ora necessaria. […] La politica industriale richiede che il governo investa nell’industria e nella ricerca, costruisca istanze di cooperazione con il settore privato e gli altri governi e nutra la volontà di costruire campioni nazionali” (1).

Washington marcia spedita sul doppio binario indicato dal CSIS. In agosto il Chips and Science Act è stato votato dal Congresso e firmato dal presidente Biden: ci saranno nel prossimo quinquennio 280 miliardi di dollari per lo sviluppo tecnologico, 52,7 dei quali dedicati ai semiconduttori. Nel frattempo il dipartimento del Commercio ha sistematizzato una serie di provvedimenti di embargo tecnologico nei confronti di Pechino, sui quali torneremo.

Corsa al nazionalismo

Il Chips and Science Act stabilisce finanziamenti per 28,7 miliardi di dollari per chi costruisca nuove fabbriche di chip in USA. Si tratta di aiuti che andranno anche ad aziende straniere, alla condizione che chi li riceve si astenga per un decennio da un allargamento delle proprie attività avanzate in Cina. Altri 10 miliardi vanno alla modernizzazione di stabilimenti già presenti in territorio americano e 14 miliardi alla R&D. Agli aiuti federali si aggiungono quelli devoluti dai singoli Stati americani. Il dipartimento del Commercio gestirà i finanziamenti ed è anche responsabile dei permessi e degli scambi con la Cina, in quella che dovrebbe essere una politica coordinata.

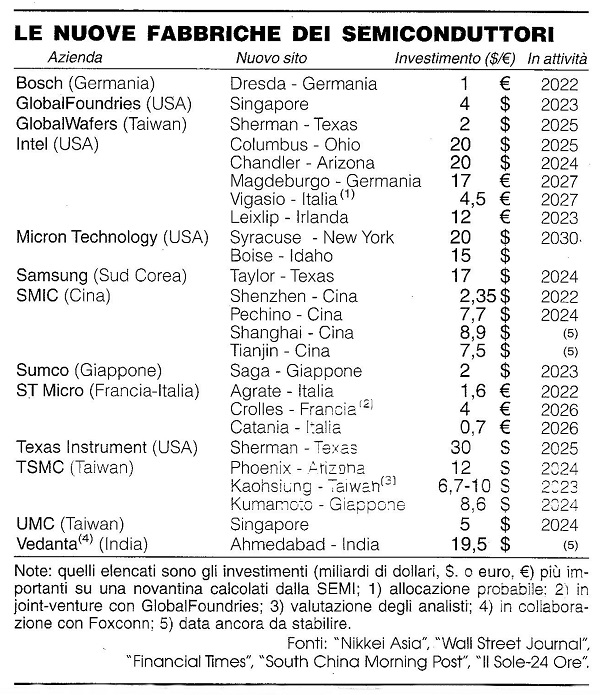

Nella tabella (pag. 23) riportiamo le principali iniziative di investimenti in nuove fabbriche a livello mondiale. Per gli USA alcune, come i siti di Intel in Ohio e di Micron nello Stato di New York, sono state ufficializzate dopo la firma dell’Act. Micron con due nuove fabbriche porterebbe dal 10 al 40% la sua produzione all’interno dei confini nazionali.

Alle prime mosse della Commissione europea a favore di una legge per finanziare la microelettronica con 43 miliardi di dollari, un editoriale del Financial Times paventava il “rischio di una corsa al nazionalismo nei chip”. Sono seguite una legge giapponese, una indiana, una in preparazione in Sud Corea, oltre ai finanziamenti da tempo in atto in Cina (per almeno 78 miliardi di dollari). In totale la cifra globale arriva a 190 miliardi di dollari.

Una pioggia di capitali che potrebbe portare a sovracapacità produttive. Complice il rallentamento mondiale, cala il consumo di prodotti elettronici; nel 2023 continueranno a esserci carenze di alcuni semiconduttori, ma la richiesta di memorie Dram e Nand (un quarto di tutto il mercato) è destinata a crescere solo dello 0,6%.

Concorrenza per Europa e Asia

Secondo i calcoli fatti dalla SEMI, l’associazione internazionale del settore, nel mondo sono entrati in attività 34 poli produttivi di chip nel periodo 2020-21, mentre nel periodo 2022-24 sono in costruzione altre 58 nuove fabbriche. Nell’insieme, tutti questi nuovi impianti alzeranno la produzione globale del 40%.

Delle fabbriche in costruzione 31 sono in Cina, dove per la gran parte si dedicheranno alla produzione di chip con definizione di nodo tecnologico di 28 nanometri (nm). Non si tratta di chip di ultima generazione, ovvero quelli inferiori ai 7 nm (2), ma di semiconduttori diffusi in auto, elettrodomestici e macchine industriali. Secondo il Wall Street Journal la produzione di chip da 28 nm è destinata a triplicarsi entro la fine del decennio e la quota cinese a passare dal 15% del 2021 al 40% già nel 2025. Le Figaro scrive che l’aumento della produzione cinese sarà all’inizio rivolto al mercato interno, “ma negli anni a venire questi nuovi entranti potrebbero direttamente concorrere con gli europei sul loro terreno, con chip più a buon mercato”.

Crescono anche i timori asiatici. L’industria di Sud Corea, Giappone e Taiwan, che ha tratto maggiori vantaggi negli ultimi decenni, non vorrebbe dover scegliere fra USA e Cina, mentre Washington al contrario propone ai loro governi di costituire un’alleanza “Chip 4” contro Pechino.

Nessun gruppo nipponico ha per ora deciso d’investire negli USA, nonostante le esortazioni fatte di persona dalla vicepresidente americana Kamala Harris. La coreana SK Hynix, secondo produttore di chip di memoria al mondo, può continuare a gestire le sue fabbriche cinesi a Wuxi e Dalian, ma i suoi dirigenti osservano che, senza poterle attrezzare con i macchinari fotolitografici più moderni della ASML, diventeranno presto obsolete. Morris Chang, fondatore della TSMC, primo produttore di microprocessori per conto terzi al mondo, parlando del reshoring occidentale lo ha definito “un orologio della storia che gira all’indietro […] nessuno raggiungerà l’autosufficienza e i costi cresceranno per tutta la catena produttiva”.

Ostracismo e tartarughe di mare

Washington adotta una serie di regole che intendono frenare lo sviluppo cinese, impedendo il paventato sorpasso nell’utilizzo dell’intelligenza artificiale, nello sviluppo dei super-computer e delle tecnologie belliche che possono derivarne. Le regole si applicano all’industria americana, ma anche a quella internazionale che ne utilizzi la tecnologia. Non si potranno vendere in Cina microprocessori più avanzati (inferiori ai 16 nm), non si potranno fornire le imprese cinesi di macchinari e software in grado di produrre questi chip e i cittadini americani non potranno più collaborare con le aziende cinesi del settore. Queste regole possono essere superate se il dipartimento del Commercio permette una licenza, che andrà discussa caso per caso. Sono già state rilasciate licenze a TSMC, Samsung e SK Hynix, ma hanno la durata relativa di un anno. Sono possibili licenze anche per le imprese americane toccate: Nvidia e AMD per i chip, KLA Corp, Lam Research e Applied Materials per gli equipaggiamenti produttivi.

Il divieto ai cittadini americani tocca in particolare gli haigui (ovvero le tartarughe di mare): cinesi che hanno studiato e lavorato per anni negli States e poi sono tornati in patria, dove hanno fondato e dirigono start-up soprattutto negli equipaggiamenti per produrre semiconduttori (AMEC, ACM Research, Piotech, Skyverse, Anji). Queste aziende contano solo per un 5% della produzione mondiale, ma sono dinamiche. Washington vuole incidere sui loro legami stabiliti in USA.

Un decennio decisivo

La politica verso la Cina deve attrezzarsi con una cornice ideologica che riprenda il concetto della missione americana nel mondo. Un gruppo di esperti guidato da Eric Schmidt (ex CEO di Google) ha proseguito un’analisi a suo tempo partita da uno studio voluto dal Congresso sul tema dell’intelligenza artificiale. Ne è scaturito un rapporto sulle scadenze urgenti, nel quale la tecnologia dei semiconduttori ha un ruolo centrale. L’incipit è: “Si sta svolgendo una gara per il futuro. Alla fine di questo decennio sapremo se vivremo in un mondo di libera espressione e tolleranza […] oppure diretto dalla censura e dalla coercizione, […] se le innovazioni saranno usate per migliorare la società oppure controllarla. Il modello di questo futuro sarà dettato dalla competizione fra gli Stati Uniti e la Cina” (3).

Una lettera di Henry Kissinger presenta il Report e richiama alla memoria lo Special studies project, finanziato dalla Fondazione Rockefeller, da lui diretto nel 1956-60 e prodigo di consigli per il governo americano. Erano gli anni dello Sputnik, della guerra fredda e della corsa allo spazio. Oggi, scrive Kissinger, la competizione strategica è con la Cina, mentre nuove tecnologie dal “tremendo impatto” trainano la competizione militare. “Esiste – scrive l’anziano statista – nei paesi democratici un certo senso di sfiducia nel nostro sistema di governo” e per “riprendere la leadership democratica nel mondo” agli USA serve un “percorso creativo”. Partita aperta e dubbi che restano.

*Articolo pubblicato su Lotta comunista, n. 626, ottobre 2022

1) James A. Lewis, Strengthening a transnational semiconductor industry, Center for Strategic and International Studies, giugno 2022

2) Cfr. Lotta Comunista, dicembre 2020

3) Special Competitive Studies Project, Mid-decade challenges to national competitiveness, 12 settembre 2022